上半年,我国GDP增速为2.5%。分季度看,一季度同比增长4.8%,二季度增长0.4%。二季度受国际环境复杂演变、国内疫情冲击等超预期因素影响,经济下行压力明显加大,主要经济指标4月份深度下跌、5月份降幅收窄、6月份企稳回升,二季度经济实现微弱正增长。

从工业生产来看,上半年,全部工业(规模以上企业)工业增加值同比增长3.4%。因受到疫情冲击,二季度规模以上工业增加值同比增长0.7%,其中4月份下降2.9%,5月份增长0.7%,6月份进一步加快至3.9%,企稳回升态势比较明显(请见图1)。

图1 GDP、全部工业及印刷业增加值同比增速

2022年6月,印刷业工业增加值同比增长4.3%,相比5月的0.9%,增速有所加快,同时增速高于全部工业平均水平。

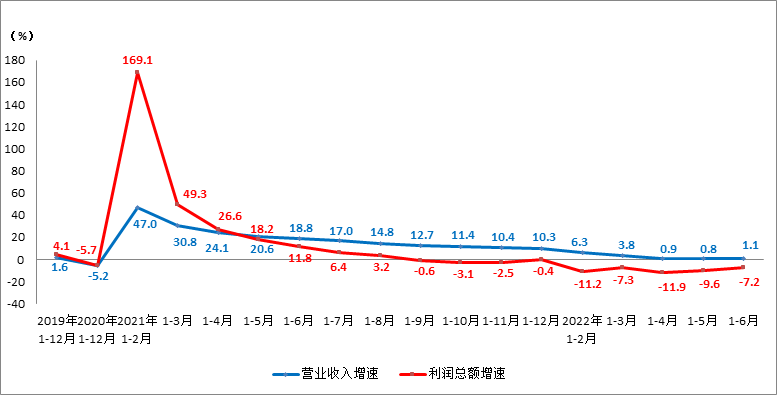

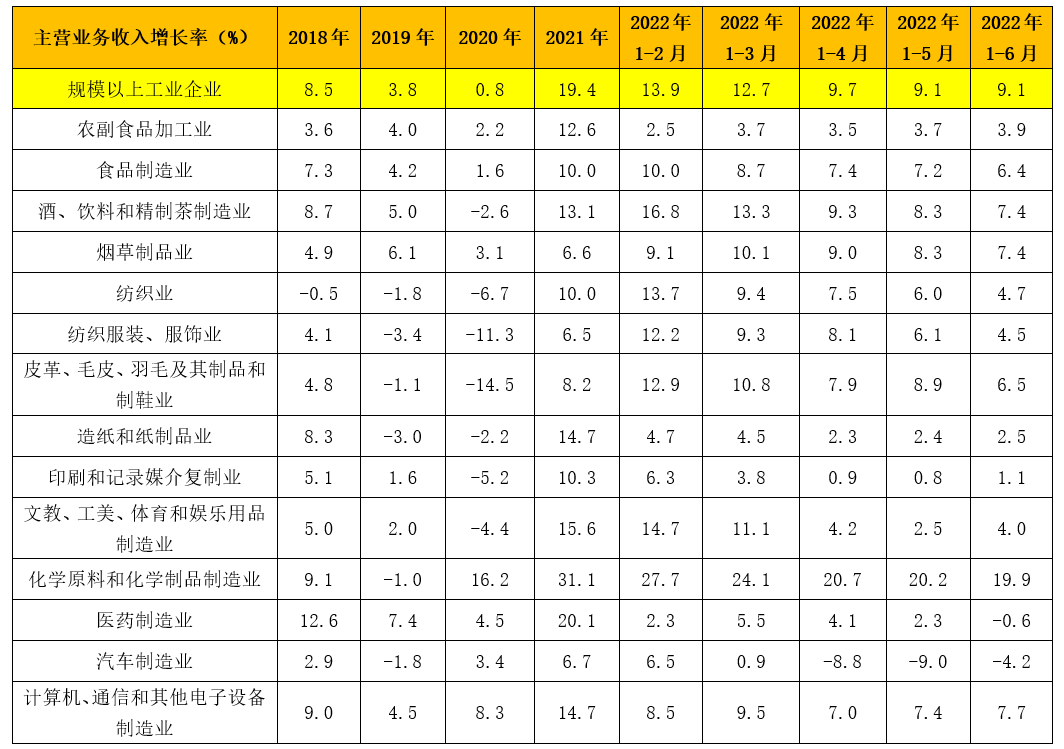

2022年1-6月,印刷业规模以上企业实现营业收入,同比增长1.1%。对比1-5月的0.8%,增速有所提升。同时期,全部工业规模以上企业实现营业收入,同比增长9.1%。印刷业营收增速与其之间的显著差距,表明行业依旧承压较重,属于41个工业大类行业中增速恢复较慢的行业之一。

2022年1-6月,印刷业规模以上企业实现利润总额,同比下降7.2%,相比1-5月,降幅继续收窄(6月当月的利润总额由降转增,为3.8%)。同时期全部工业上企业实现利润总额,同比增长1.0%。其中41个大类行业中,有16个行业利润总额同比增长,25个行业下降,印刷业依然处于下降阵营之中。

图2 印刷业累计营业收入与利润总额同比增速

我们来看看上海规模印企的营收与利润情况。2022年1-6月,上海规模印企的营业收入同比下降26.3%,利润总额同比下降87.4%,在上海的主要工业行业中,印刷业的两项指标均处于最低值。上海印刷业的复工复产,还需经历艰巨的恢复期。

观察与印刷业密切关联的造纸业,1-6月,造纸和纸制品业营业收入增速为2.5%,利润总额增速为-46.2%,比较而言,纸的盈利状况更为严峻。

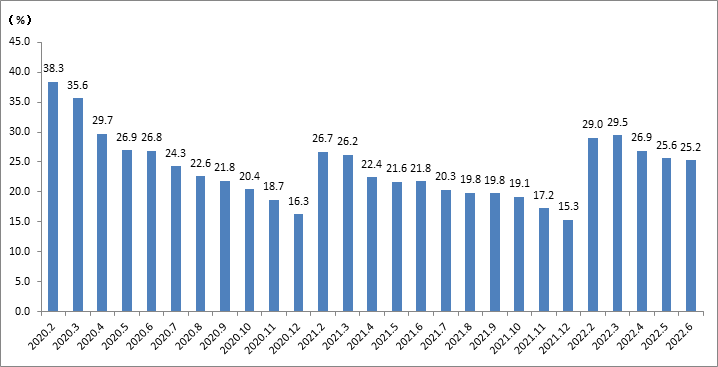

2022年6月,印刷业规模以上企业的亏损面为25.2%,亏损企业的亏损总额增长了29.3%。连续两月,亏损面、亏损总额均有所减少。但由图3中可以看出,今年以来各月亏损面,相比去年同期,均有相当幅度的抬高。

图3 印刷业亏损面

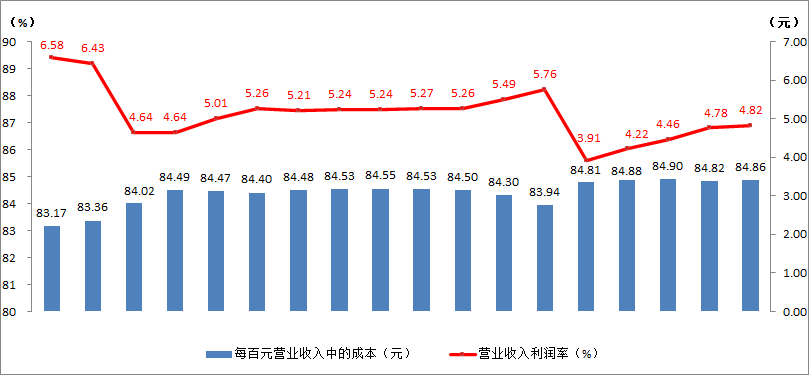

2022年1-6月,印刷业营业收入利润率为4.82%,相比上月有所回升,但相比去年同期有明显下降。与全部工业6.53%的平均水平相比,也有相当的差距。原材料、人工、物流等成本的增加,都是导致利润下降的重要因素。

2022年1-6月,印刷业每百元营业收入中的成本为84.86元,高于全部工业84.52元的平均水平。这一数字,相比去年同期84.48元,也有所提升。

图4 印刷业累计营业收入利润率与每百元营业收入中的成本

2022年6月末,印刷业规模以上企业的资产负债率为46.71%,相比上月底46.42%有所提升。而与6月末全部工业56.9%的资产负债率相比,印刷企业的负债水平整体较低。

6月末,印刷业规模以上企业的应收账款平均回收期为58.7天,相比上月末59.8天有明显减少,但与上年同期56.0天相比提高不少。6月末,全部工业的应收账款平均回收期为53.7天,相比之下,印刷企业的资金压力依然较高。

6月末,印刷业规模以上企业的产成品存货周转天数为18.1天,相比上月末18.5天,有所减少。

2022年1-6月,印刷业出口交货值同比增长11.1%,较1-5月有所提升。6月份,印刷业出口交货值同比增长16.1%,在5月14.4%的增速上继续提升,一改3月4.3%、4月1.2%的低迷状况。期望下半年能继续延续5、6两月的增势。

图5 印刷业出口交货值增速

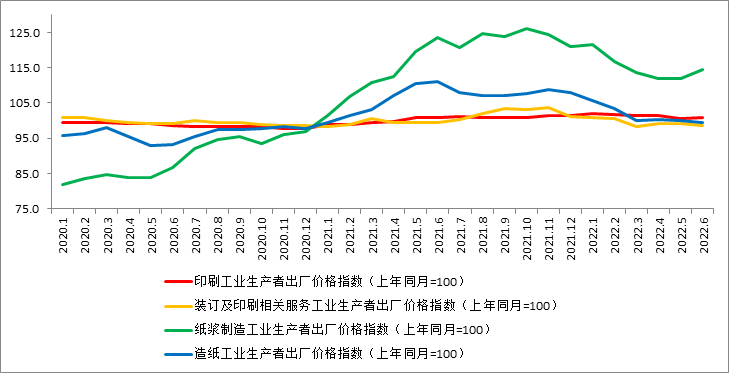

借助生产者出厂价格指数,可以观察各产业的市场价格变化动态。

图6显示自2020年1月以来的价格走势。纸浆价格指数(绿线)自4-5月的阶段性底部后抬升,造纸价格指数(蓝线)并未同步走高,反而在6月有所走低。

印刷工业生产者出厂价格指数继5月出现明显下降走势后,6月有所回调;装订及印刷相关服务价格指数较上月有所下降。

_看图王-e1626762880218.png)