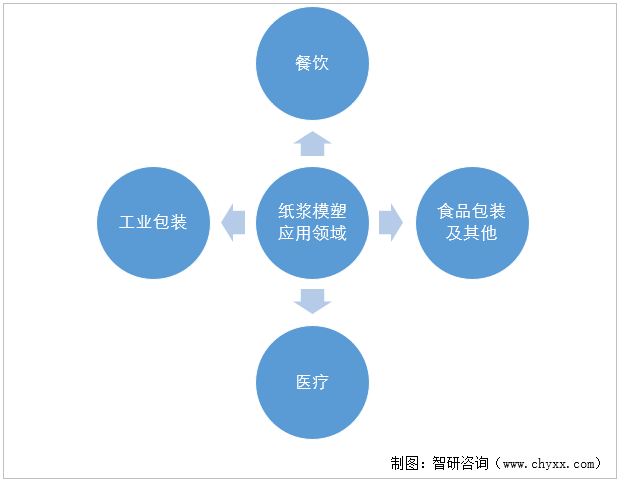

纸浆模塑应用领域

(2)生产模式

纸浆模塑行业主要采用“以销定产+合理库存”的生产模式,即根据客户订单并结合其需求、定制化产品的生产周期及库存情况制定生产计划并组织生产。针对签订年度供货合同的客户,行业企业结合客户提供的采购计划,并实时跟进客户的交货要求,对常规销售款式产品进行必要的储备性生产,以保证客户下达订单后获得及时交付,并合理平衡行业淡旺季的生产能力。

(3)销售模式

纸浆模塑行业主要采取直销的销售模式,综合考虑采购额、公司规模、信用情况、市场占有率、行业声誉等因素建立了客户评价体系,对知名包装品牌商为主的核心客户提供整套解决方案并积极开拓新的市场机会。

本文内容摘自智研咨询发布的《2023-2029年中国纸浆模塑行业市场需求分析及发展前景预测报告》

4、纸浆模塑行业产业链分析

从纸浆模塑产业链来看,产业链上游主要原材料为木浆、蔗渣浆、竹浆等纸浆,以及防水剂、防油剂等造纸化学品;上游模具主要有吸浆成型模、热压整型模、切边模等,上游生产设备主要有碎浆机、成型机、烘箱、热定型机、切边机等;产品下游应用领域多为食品饮料、日化、医疗医药等领域。

我国纸浆生产企业众多,主要有玖龙纸业、理文造纸、亚太森博、晨鸣、太阳等企业,由于纸浆竞争充分,原材料供应充足,质量、价格透明度高。

造纸化学品生产企业主要有索理思、凯米拉、昂高、骏能化工、杭化哈利玛、冠宏化工、华软科技等企业。

模具生产企业主要有佛山市必硕机电科技有限公司、广州市南亚纸浆模塑设备有限公司、湖南双环纤维成型设备有限公司等。

生产设备企业主要有欧亚联合装备、艾迈奇、日本府中、中科包装、正润机械、鸿铭股份等企业。

纸浆模塑行业产业链

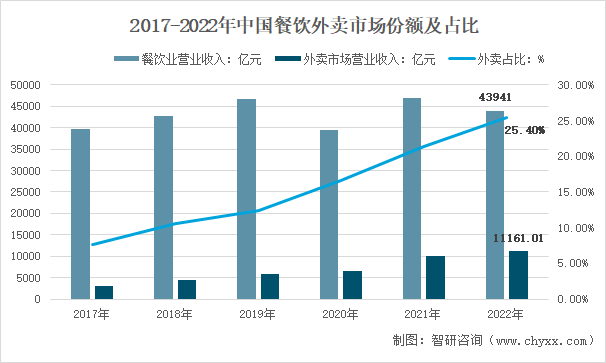

纸浆模塑产品广泛应用于餐饮、快消、医疗、工业等领域。下游行业的需求变化直接影响本行业的经营效益和持续发展。目前本公司终端客户主要面向餐饮行业,一次性餐饮具产品收入占比超过 98%。根据国家统计局数据,国内餐饮收入额从 2017 年的 39644 亿元增长至了 2021 年的 46,895 亿元,2022年由于疫情波动,餐饮行业收入有所下降,在线外卖收入额占比 从2017 年的 7.6%提升至了 2022年的 25.40%。未来随着互联网技术进一步成熟、餐饮外卖场景的拓展、居民购买力的提升以及餐饮物流的持续优化,预计餐饮外卖能够保持持续增长。餐饮行业的不断增长与外卖行业的高速发展都将带动纸浆模塑餐饮具的增长。

随着国家颁布了“限塑令”“禁塑令” 等系列支持政策, 推动可降解材料产业快速发展,纸浆模塑行业需求也随之扩张,市场发展加速。

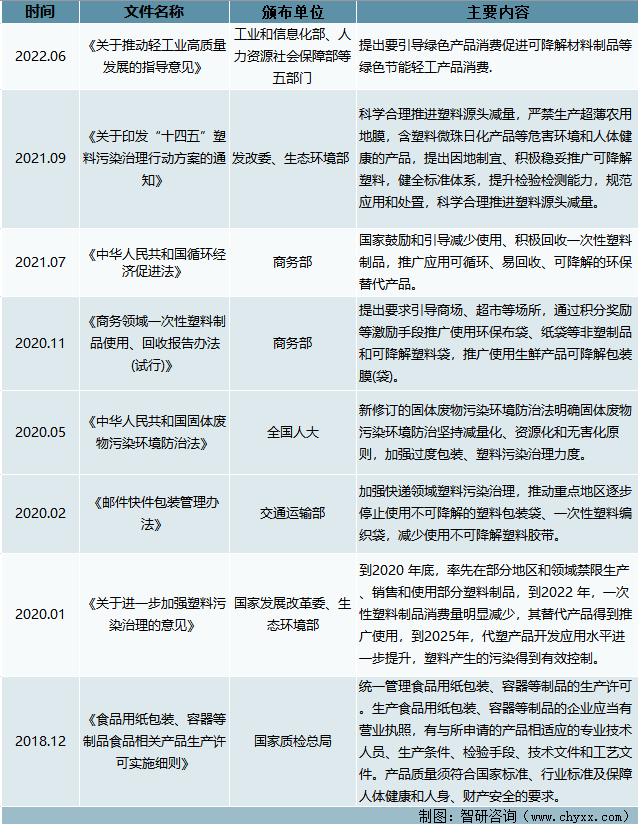

中国纸浆模塑行业相关政策

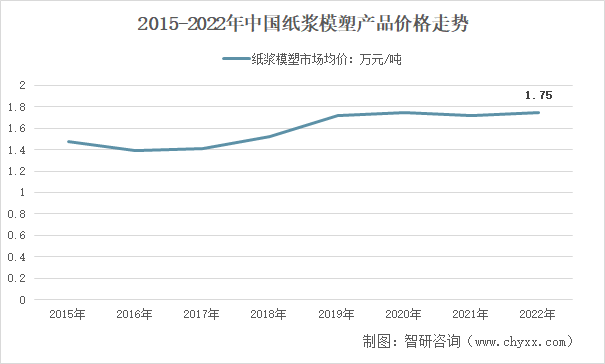

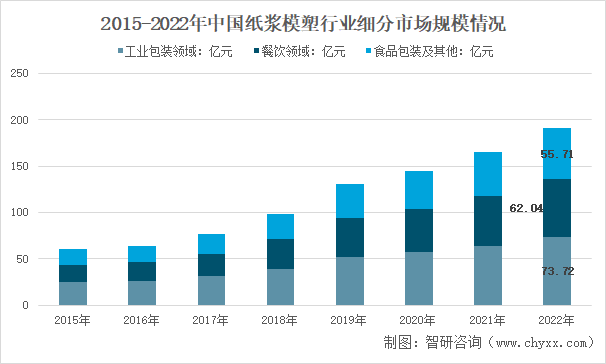

近几年来,国内纸浆模塑产品价格整体呈现增长态势,从2015年的1.48万元/吨增长至2022年的1.75万元/吨。

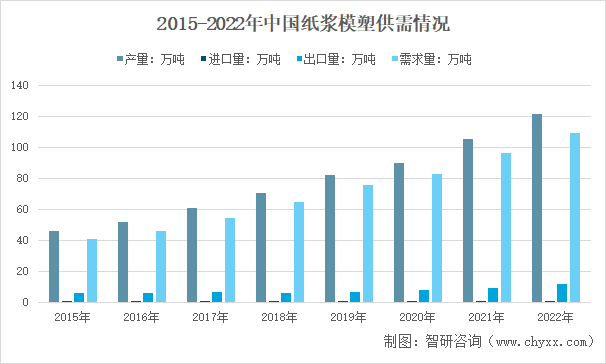

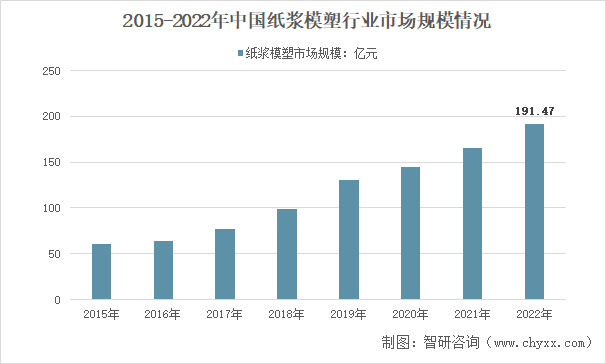

2022年我国纸浆模塑行业需求规模109.41万吨,纸浆模塑行业市场规模达到了191.47亿元,其中,工业包装领域73.72亿元;餐饮领域62.04亿元;食品包装及其他55.71亿元。近几年我国纸浆模塑行业市场规模及其细分领域市场规模情况如下图所示:

(2)环保政策日趋严格以及消费者环保意识提高

近年来,国家先后修订《中华人民共和国清洁生产促进法》《中华人民共和国环境保护法》等法律法规,目的为减少不可回收或降解慢的包装材料使用。

2020 年以来,国家发展改革委等部门陆续发布《关于进一步加强塑料污染治理的意见》及《关于加快推进快递包装绿色转型意见的通知》等文件,环保要求不断提高,中国在经济快速发展的同时越来越注重绿色发展和可持续性发展。在此背景下,随着“可持续发展”概念的深入,消费者环保健康意识也进一步提高,逐渐培养了低碳消费行为习惯。消费者们越发重视各类消费品产品品质,注重材料安全性与产品体验感,正在推动包装行业逐渐向环保、绿色、低碳化转变。国家政策对消费的鼓励和引导以及消费者环保理念的增强为纸浆模塑产品消费创造良好的市场环境,有利于头部企业进一步增强品牌影响力、发挥自身优势促进产业整合,从而引导产业持续健康发展。

(3)居民收入增长及消费升级带动消费需求增长

我国居民可支配收入稳步提高,2013 年至 2022年城镇居民人均可支配收人从 2.65 万元提升至 4.93 万元,居民收入的增长带动了消费规模的扩大,消费升级已成为未来长期发展趋势。餐饮行业作为居民日常消费的重要组成部分,近年来也经历了快速的增长。未来,随着产业政策以及行业内企业的推动,快递、外卖等新兴领域的快速发展将为纸浆模塑制品的市场需求带来新的增长点。

2、阻碍因素分析

(1)上游原材料价格波动加大了业内企业经营的不确定性

纸浆模塑产品生产主要的原材料中,纸浆类原材料的比重较大。纸浆类原材料属于大宗商品,其价格受国内外宏观经济影响较大,容易出现大幅波动,从而增加了行业内企业成本控制的难度,在一定程度上影响了行业内企业的发展。

(2)能源消耗较高

纸浆模塑生产加工过程中的成型环节需要大量的热能对产品进行烘干塑形,热能和电能的能耗一直是生产成本中两项主要的成本大项;特别是双控和碳中和形势下对燃煤、天燃气等加热方式的限制,造成了一些地区的纸浆模塑工厂只能依靠使用电加热方式,成本极高、耗能极大,在市场竞争中失去了价格竞争优势。

(3)业内科研投入较少、企业规模较小、产业集中度低

纸浆模塑行业在我国尚属于起步阶段,虽然经历了近 30 年的发展,但在限塑、禁塑政策大规模铺开之前整个市场较为低迷、产品价格较高,社会接受度较低,从而导致了企业、高校、研究机构等缺乏研发的动力和资金经费,工艺技术研发、设备更新等十分缓慢,与之配套的专业人才也十分稀缺。纸浆模塑行业大多数生产企业也规模较小,缺乏技术竞争力,局限于常规产品的生产加工,使得产品的生产单一,同质化非常严重。由此导致各行业内企业“价格战”等情况仍有时有发生,影响了行业的整体发展。

(1)纸浆模塑产品多样性对技术提出要求

纸浆模塑行业的产品众多,下游应用领域宽泛,客户需求复杂多样,市场需求变化快,需要企业建设专业的研发团队进行持续实践创新,研发储备不同性能的材料配方与模具,完善配方体系并对配套的模具进行不断改良升级,才能满足市场激烈竞争中客户的多样化需求。

(2)研发体系及团队建设成熟度保障高质量的出品

高端产品面对的客户对纸浆模塑产品的性能水平、出品稳定性要求更高,给企业的研发技术水平、研发机制提出了更高的要求。这要求企业建设成熟的研发体系及人才队伍,以支撑在下游客户新产品开发中的持续技术投入,保持与客户同步研发的研发能力。而行业新进入者由于没有长期的聚焦性研究和丰富的人才储备,技术水平往往难以适应行业整体的发展趋势。

3、客户资源壁垒

客户资源壁垒主要表现为以下两个方面:一方面,纸浆模塑行业作为一个充分竞争的行业,下游客户需对供应商进行一系列较长周期的产品检验、资质认证,供应商才能进入其供应链,且该类检验认证通常周期较长。新进入者很难获得下游客户的信任;另一方面,下游客户在确定与供应商的合作关系后,为了确保产品的安全性、稳定性,客户会对于已形成稳定合作关系产业链上的供应商具有一定的依赖性,通常不会轻易更换供应商,产品使用忠诚度较高,客户会与纸浆模塑企业建立稳定的合作关系并不断加大合作力度。

4、资质壁垒

纸浆模塑产品下游应用领域多为食品饮料、日化、医疗医药等领域,与消费者的健康息息相关,因此行业内企业需要经过多种审查,获取如 BRC、BSCI认证等相应资质后方可在欧美地区销售。这对企业的日常经营、生产质量控制、社会责任等各方面都提出了较高要求,从而形成行业的资质壁垒。

5、资金壁垒

纸浆模塑产品的生产从新建项目到日常运营都需要较大的资金投入:生产线的配置需要较大的生产场地,高要求的产品制造需要先进的加工设备,由此新建项目工程建设、设备采购等购置固定资产活动所需资金投入较大;另一方面,纸浆模塑行业处于产业链中间位置,上游的纸浆供应商一般要求预付形式进行结算,而下游各类知名大客户较为强势,通常要求纸浆模塑制造商给予一定的账期,为保障原料供应、生产运行与市场销售等经营活动开展,纸浆模塑企业需要有充足的流动资金。

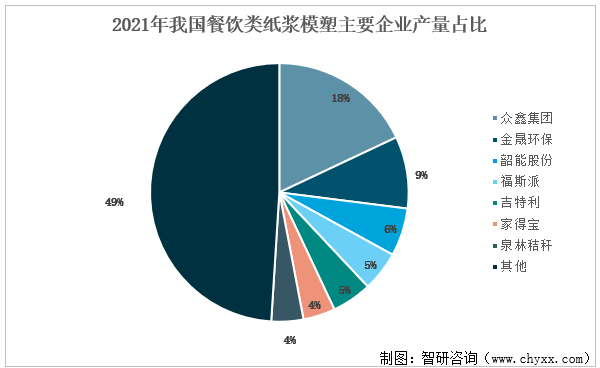

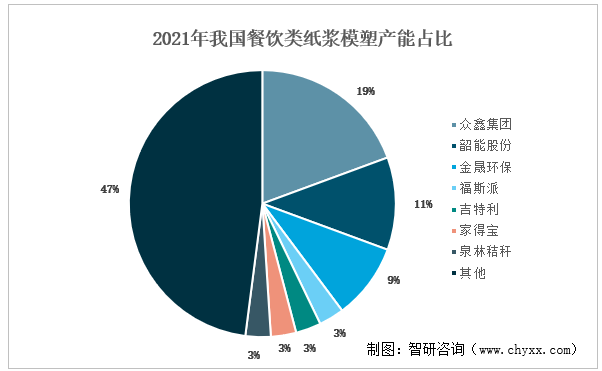

从细分领域来看,2021年我国餐饮类纸浆模塑企业有7家餐饮类纸浆模塑企业的产量超过1万吨,销售收入均在1.8亿元以上。其中,浙江众鑫环保科技集团股份有限公司以5.7万吨的产量高居前列,约占国内餐饮类纸浆模塑总产量的18%。2022年众鑫股份产能预计达到15.6万吨,约占我国餐饮类纸浆模塑总产能的26%。

纸浆模塑产品是对甘蔗渣等农作物秸秆这一类农业废弃物的有效利用,国家发展改革委发布的《“十四五”循环经济发展规划》明确将秸秆综合利用纳入了循环经济领域的五大重点工程之一的“循环经济关键技术与装备”。“双碳”目标下,农作物秸秆材料因整个生命周期都可减少碳排放的特性,受到了前所未有的关注。

3、餐饮外卖终端市场发展,纸浆模塑餐饮具潜力巨大

餐饮外卖市场是全球去塑政策首要针对的领域之一,主要使用纸浆模塑餐饮具替代现有相关塑料及发泡产品。近年来,随着互联网消费习惯渗透至人们生活的各个方面,我国网上外卖市场规模不断增长。首先,外卖场景不断延伸,已由住宅区、办公楼、高校等场景延伸至酒店、医院等;其次,用户年龄段不断拓宽,消费主力一般为公司白领和高校学生等在家不愿或不能做饭的年轻人,但是,随着生活节奏的不断加快和外卖的进一步普及,外卖用户年龄段不断拉宽;最后,低线城市渠道下沉,除三四线及以上城市外,低线城市的外卖用户规模不断扩大。

目前星巴克、汉堡王、喜茶、联合利华、雀巢等国内外领先餐饮、快消企业已逐渐减少对塑料杯盖、塑料刀叉等塑料制品的使用,采用可降解植物纤维杯盖、纸浆模塑刀叉等来代替。随着网络电商及外卖服务规模进一步扩大,对纸浆模塑餐饮具的需求将逐渐增长。

4、行业集中度有待提升,产业结构将进一步整合

我国纸浆模塑行业相关企业分布较为分散,大部分企业规模较小,行业集中度低。在中低端产品领域,普遍存在产品同质化严重的情况,导致中低端市场竞争激烈、利润水平较低;在餐饮具及工业包装等中高端产品领域,少量大型企业拥有高端品牌客户、高精度生产技术、大规模生产能力、从设计到生产供应的全方位服务能力,导致高端市场保持较高的毛利率和利润水平。

随着环保政策的进一步推进,下游行业消费升级以及新技术、新工艺的推出,行业内的头部企业将凭借其长期积累起来的技术优势、产品优势、客户优势、生产优势等,继续扩大其市场份额,行业规模将更加集中,产业结构将进一步整合,产业资源将更为集中,一批具有自主研发能力、完善管理体系、优质服务理念、代表产业发展方向的企业将脱颖而出。

●以上数据及信息可参考智研咨询(www.chyxx.com)发布的《2023-2029年中国纸浆模塑行业市场需求分析及发展前景预测报告》。【海名会展】2024青岛印包展

_%E7%9C%8B%E5%9B%BE%E7%8E%8B-e1626762880218.png)